ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის რეცენზირებადი, ბეჭდურ-ელექტრონული, საერთაშორისო სამეცნიერო-ანალიტიკური ჟურნალი

მთავრობის ვალის დინამიკა მსოფლიოსა და საქართველოში და მასთან დაკავშირებული გამოწვევები მონეტარული პოლიტიკის გლობალური გამკაცრების პირობებში

ანოტაცია. მთავრობის ვალი ფისკალური პოლიტიკის ერთ-ერთ ქვაკუთხედს და მეცნიერული განსჯის საგანს წარმოადგენს. ამასთანავე, მზარდი ვალის პოტენციური ეფექტები სოციოეკონომიკურ მდგომარეობაზე მრავალმხრივია. თანამედროვე შეხედულებების მიხედვით, მთავრობის მხრიდან საკრედიტო რესურსის მობილიზება ქვეყნისთვის ნაკლებად წარმოადგენს პრობლემას, თუკი მოზიდული რესურსი ეფექტიანად იხარჯება. მიუხედავად ამისა, ხარჯვის ეფექტიანობის შესაძლებლობას ეჭვქვეშ აყენებს არაერთი ეკონონმისტი, რომელთა მიხედვითაც, საკრედიტო რესურსი, პირველ რიგში, ქვეყნის მმართველი რგოლების ინტერესების შესაბამისად იხარჯება. მთავრობის ვალთან დაკავშირებული საკითხების აქტუალურობა განსაკუთრებით გაიზარდა უკანასკნელ წლებში, პანდემიით გამოწვეული კრიზისის შედეგად მისი მკვეთრი ზრდის და გლობალური საპროცენტო განაკვეთების ზრდის პირობებში, რომელიც მკვეთრად ზრდის მთავრობის ვალის მომსახურების ხარჯებს და ერთის მხრივ ასუსტებს ფისკალური პოლიტიკის კონტრციკლური რეაგირების შესაძლებლობას, ხოლო მეორეს მხრივ ამცირებს სახელმწიფო დანახარჯების ეფექტიანობას.

საკვანძო სიტყვები: მთავრობის ვალი; ფისკალური პოლიტიკა; საპროცენტო ხარჯები.

შესავალი

საერთაშორისო სავალუტო ფონდის მონაცემთა ბაზების მიხედვით, ბოლო ათწლეულებია ფაქტობრივად არ არსებობს სუვერენული სახელმწიფო, რომლის მთავრობასაც ვალი არ გააჩნია (IMF Datamapper, 2023). ამ მიზეზით, მთავრობის ვალი და მისი გავლენა მაკროეკონომიკურ პარამეტრებზე, მათ შორის ეკონომიკურ ზრდაზე, არაერთი ეკონომისტის კვლევის საგანს წარმოადგენს. საკითხმა დამატებითი აქტუალურობა კორონავირუსის პანდემიის პირობებში შეიძინა. აღნიშნულ პერიოდში, ერთის მხრივ ადგილი ქონდა ვალების მკვეთრ ზრდას, მეორეს მხრივ კი მონეტარული პოლიტიკის გლობალურად გამკაცრების შედეგად, ამ ვალების მომსახურების ტვირთის დამძიმებას.

მოცემულ სტატიაში განხილურია ერთის მხრივ მთავრობის გლობალური ვალის ტენდენციები მსოფლიოსა და საქართველოში, მეორეს მხრივ კი ვალის მზარდი ტემპისა და მონეტარული პოლიტიკის გლობალური გამკაცრების შედეგად, სახელმწიფოთა წინაშე წარმოქმნილი გამოწვევები.

მთავრობის ვალის ევოლუცია და შეხედულებები მის ეფექტებთან დაკავშირებით

მე-18 საუკუნემდე, მთავრობის მიერ საკრედიტო რესურსის მობილიზება ძირითდად საომარი მოქმედებების დაფინანსებისთვის ხორციელდებოდა (Stasavage, 2011). ამასთანავე, მრავალი სახელმწიფოს მიერ, შუა საუკუნეებში ვალის აკუმულირების მნიშვნელოვანი მაპროვოცირებელი მოვლენა გახდა დენთის გამოგონება. ამ მოვლენის შედეგად, აუცილებელი გახდა გადაიარაღებასა და ციხესიმაგრეების ახალ, დენთსაწინააღმდეგო სტანდარტზე გადასაყვანად მნიშვნელოვანი დანახარჯების გაწევა (Drelichman & Voth, 2014). თავის მხრივ, საკრედიტო რესურსის მობილიზებისთვის მნიშვნელოვან წინაპირობას მეტნაკლებად ჯანსაღი ფისკალური სიტუაციის არსებობა წარმოადგენდა. ამ თვალსაზრისით, შუა საუკუნეების კონფლიქტები, ცალკეული კვლევების მიხედვით, თანამედროვე ფისკალური პოლიტიკის და სახელმწიფო ვალის ფორმირების ერთ-ერთ მთავარ მამოძრავებელ ძალადაც კი ითვლება (Yun-Casalilla & O’Brien, 2015). მე-17 საუკუნის შუა ხანებიდან ევროპულ სახელმწიფოებს შორის, ვესტფალიის სამშვიდობო შეთანხმების შედეგად, შედარებით მშვიდობიანმა ხანამ დაისადგურა და ამ პერიოდიდან იკვეთება სახელმწიფო ერთეულის მიერ საკრედიტო რესურსის გამოყენების მიზნობრიობის ცვლილების ტენდენციები (Yun-Casalilla, O’Brien, 2015). ამის ძირითდი მიზეზი გახდა ერთის მხრივ სახელმწიფო ინსტიტუტების როლის გაძლიერება, მეორეს მხრივ კი ურბანიზაციის ზრდის პირობებში საზოგადოებრივ საქონელზე მოთხოვნის ზრდა. შედეგად, საკრედიტო რესურსით, ნაცვლად ომების დაფინანსებისა, უფროდაუფრო აქტიურად ფინანსდებოდა საზოგადოებრივი დოვლათი (წყალგაყვანილობა, საგზაო ინფრასტრუქტურა, განათლება და სხვა). ამ პროცესს დამატებით ხელი შეუწყო ფინანსური გლობალიზაციის გაძლიერების შედეგად საკრედიტო რესურსის ხელმისაწვდომობის ზრდამ (Eichengreen et al., 2019).

გარდა საზოგადოებრივი საქონლის რეგულარული დაფინანსებისა, 1900-იანი წლებში, ვალის ნიშნული მნიშვნელოვნად იზრდებოდა საომარი მოქმედებების დაფინანსების და ეკონომიკური/ფინანსური კრიზისების პერიოდებში. კერძოდ, 1914-1945 წლებში ვალის GDP-სთან შეფარდების სამი მნიშვნელოვანი პიკური პერიოდი პირველ მსოფლიო ომს, „დიდ დეპრესიასა“ და მეორე მსოფლიო ომს ემთხვევა. 1960-იანი წლების ბოლოდან ვალის GDP-სთან შეფარდების მაჩვენებელი სტაბილურად მზარდი ტენდენციით ხასიათდება, თუმცა ასევე შეინიშნება ამ მაჩვენებლის მკვეთრი ზრდის ეპიზოდები, რაც ძირითადად ეკონომიკურ კრიზისებთან/რეცესიებთანაა ასოცირებული. კერძოდ, 1960-იანი წლების შემდეგ ვალმა მნიშვნელოვანი ზრდის ფაზები გაიარა OPEC-ის საფასო პოლიტიკით გამოწვეული ნავთობ კრიზისის, 1980-იანი წლების აზიის ენერგოკრიზისის, 1997 წლის აზიის ფინანსური კრიზისის და 2008 წლის ეკონომიკურ/ფინანსური კრიზისის პირობებში.

დიაგრამა 1. მოწინავე 20 ეკონომიკის ჯამური მთავრობის ვალის ჯამურ GDP-სთან ფარდობის მაჩვენებელი 1800-2015 წლებში ისტორიული მოვლენების ჭრილში

წყარო. საერთაშორისო სავალუტო ფონდი

ამასთანავე, უნდა აღინიშნოს, რომ 1970-იან წლებამდე მთავრობის ვალის დინამიკა გარკვეულწილად შესაბამისობაშია კეინზიანურ კონტრციკლურ ფისკალურ პოლიტიკასთან. თუმცა 1970-იანი წლებიდან მეტად შეესაბამება ბიუკენენის მიერ შემოთავაზებულ ე.წ. „ნახევრად კეინზიანიზმის“ თეორიას (Tempelman, 2007). კერძოდ, აღნიშნული პერიოდიდან, განხილული ქვეყნების ჯამური ვალის ჯამურ GDP-სთან შეფარდების მაჩვენებელი მზარდი ტენდენციით ხასიათდებოდა, რაც გარკვეულწილად, პოლიტიკის არაკონტრციკლურობისა და მთავრობის მიერ ჭარბი ხარჯვისკენ მიდრეკილებაზე მეტყველებს. ამ ტენდენციებმა ცალკეულ ქვეყნებში გადახდისუნარიანობის შესუსტება ან/და სავალო კრიზისებიც კი გამოიწვია (Reinhart, Rogoff, 2009).

მთავრობის ვალის გლობალური ტენდენცია COVID 19-ის პანდემიის პირობებში

მსოფლიოს სხვადასხვა ქვეყნის მთავრობის მზარდ ვალთან დაკავშირებული გამოწვევები დღის წესრიგში კიდევ ერთხელ დადგა COVID-19 პანდემიის ფონზე. პანდემიით გამოწვეული ეკონომიკური რეცესიის ეფექტების შესარბილებლად მსოფლიოს ქვეყნების აბსოლიტურმა უმრავლესობამ ექსპანსიური ფისკალური პოლიტიკის გატარება დაიწყო და 2020 წლის ბოლოს, მთავრობის გლობალური ვალის გლობალურ GDP-სთან შეფარდების მაჩვენებელმა რეკორდულ 99%-იან ნიშნულს მიაღწია (Gaspar et al., 2021).

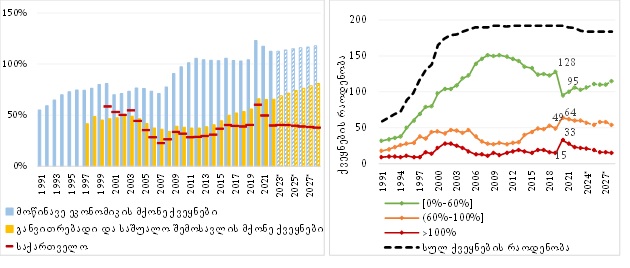

მთავრობის ვალის მაჩვენებელმა, შედარებით მკვეთრი ზრდა მოწინავე ეკონომიკის მქონე ქვეყნებში განიცადა (იხ. დიაგრამა 2). კერძოდ, IMF-ის „ფისკალური მონიტორის“ ბაზაში არსებული მოწინავე ეკონომიკის მქონე ქვეყანათა ჯგუფის მთავრობის ჯამური ვალის ჯამურ GDP-თან შეფარდების მაჩვენებელი 2019-დან 2020 წლის ბოლომდე 19 პროცენტული პუნქტით (პპ), 104%-დან 123%-მდე გაიზარდა (IMF, 2023). რაც შეეხება განვითრებად და საშუალო შემოსავლის მქონე ქვეყანათა ჯგუფს, მაჩვენებელი იმავე პერიოდში 10 პროცენტული პუნქტით 56%-დან 66%-მდე გაიზარდა.

არსებული პროგნოზებით საშუალოვადიან პერიოდში, განვითარებული ქვეყნების მთავრობების ვალის GDP-სთან შეფარდების მაჩვენებელი პანდემიამდელთან შედარებით მაღალ ნიშნულზე ნარჩუნდება, თუმცა სტაბილიზაციისკენაა მიმართული. იგივე მაჩვენებელი მზარდი ტენდენციით ხასიათდება განვითარებადი და საშუალო შემოსავლის მქონე ქვეყნებისთვის. ამ კუთხით საქართველო, შესადარის ქვეყნებთან შედარებით უკეთეს პოზიციაში იმყოფება, ვინაიდან 2020 წლის შემდეგ ადგილი ქონდა მთვრობის ვალის მკვეთრ შემცირებას. ამასთანავე, არსებული პროგნოზებით, მომდევნო წლებში მთვრობის ვალი ასევე სტაბილური დონით ხასიათდება.

|

დიაგრამა 2. მთავრობის ვალის GDP-სთან ფარდობის მაჩვენებელი ქვეყანათა ჯგუფების მიხედვით და საქართველოსთვის |

დიაგრამა 3. ქვეყნების რაოდენობა მთავრობის ვალის GDP-სთან ფარდობის მიხედვით |

|

წყარო: IMF Fiscal Monitor (* აღნიშნავს პროგნოზს) |

წყარო: IMF Fiscal Monitor |

მთავრობის ვალის აგრეგირებულ დონეზე მნიშვნელოვანი ზრდის პარალელურად, პანდემიის შედეგად მნიშვნელოვნად გაიზარდა იმ ქვეყნების რიცხვიც, რომელთა ვალმა მათსავე GDP-ს გადააჭარბა (იხ. დიაგრამა 3). კერძოდ, 2020 წელს, ასეთი ქვეყნების რიცხვმა 33-ს მიაღწია და 2019 წელთან შედარებით 18-ით გაიზარდა (IMF, 2023). აღსანიშნავია, ისიც, რომ 2019 წელთან შედარებით, მნიშვნელოვნად, 128-დან 95-მდე შემცირდა ისეთი ქვეყნების რაოდენობა, რომელთათვისაც მაჩვენებელი [0%-60%] ინტერვალში იყო მოქცეული. 2022 წლისთვის ამ ქვეყნების რაოდენობა 106-მდე გაიზარდა, თუმცა არსებული პროგნოზებით მომდევნო წლებში მათი რიცხვის მკვეთრი ზრდა მოსალოდნელი არ არის.

მთავრობის ვალის გლობალური ზრდის პირობებში, საქართველომ ვალის შედარებით სტაბილური დონის შენარჩუნება შეძლო. კერძოდ, მიუხედავად იმისა, რომ 2020 წელს საქართველოს მთავრობის ვალის GDP-სთან ფარდობის მაჩვენებელმა 60.2%-ს მიაღწია, იგი შემდგომ ორ წელში მნიშვნელოვნად შემცირდა და არსებული პროგნოზებით, 2028 წლამდე მისი მოსალოდნელი მნიშვნელობა 35%-40%-ის ფარგლებშია მოქცეული (MOF, 2023).

მთავრობის ვალის მომსახურებასთან დაკავშირებული გამოწვევები პოსტ-პანდემიურ პერიოდში

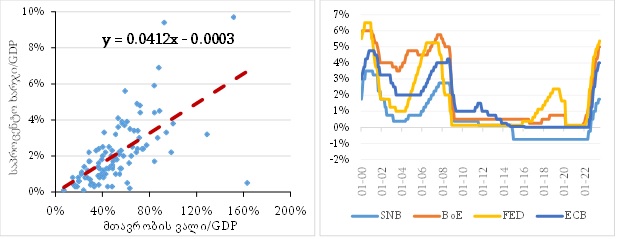

2018 წლის მონაცემებზე დაყრდნობით, განვითარებად ქვეყნებში მთავრობის ვალის GDP-სთან შეფარდობის მაჩვენებლის ერთი პროცენტული პუნქტით ზრდა ასოცირებულია საპროცენტო ხარჯების GDP-სთან შეფარდების მაჩვენებლის საშუალოდ 0.04 პროცენტული პუნქტით ზრდასთან (იხ. დიაგრამა 4). ამასთანავე, ინდივიდუალური ქვეყნებისთვის აღნიშნული მაჩვენებელი უფრო მაღალი ან დაბალია მათი საკრედიტო პორტფელის მახასიათებლების გათვალისწინებით (სესხებზე საშუალო პროცენტი და პროცენტის ტიპი (ცვლადი/ფიქსირებული)) (IMF; Kose, Kurlat, et al. 2023).

შესაბამისად, ვალის GDP-სთან შეფარდების მნიშვნელოვანი ზრდა, რომელსაც ადგილი ქონდა 2020 წელს და გარკვეულწილად ნარჩუნდება მომდევნო წლებშიც, განვითრებად ქვეყნებს სავარაუდოდ მნიშვნელოვანი ფისკალური წნეხის ქვეშ მოაქცევს (პაპავა, ჭარაია, 2021).

|

დიაგრამა 4. მთავრობის ვალის საპროცენტი ხარჯებსა და მთავრობის ვალის მოცულობას შორის კავშირი განვითარებად ქვეყნებში (2018 წ). |

დიაგრამა 5.მსოფლიოს წამყვანი ცენტრალური ბანკების პოლიტიკის განაკვეთების დინამიკა |

|

წყარო. IMF; Kose, Kurlat, et al. |

წყარო. Bank for International Settlements (BIS) |

ვალის მოცულობის ზრდის შედეგად შექმნილ გამოწვევებს, ამძიმებს ის გარემოებაც, რომ, 2022 წლის მარტიდან მსოფლიოს წამყვანი ცენტრალური ბანკების მიერ დაიწყო მონეტარული პოლიტიკის მკვეთრი გამკაცრება, რაც გლობალური ინფლაციის პროვოცირებითაა გამოწვეული (ჩიქობავა, კაკულია, ლაზარაშვილი, 2022). ამასთანავე, პოლიტიკის გამკაცრება უპრეცენდენტოდ დაჩქარებული ტემპებით მიმდინარეობს (იხ დიაგრამა 5).

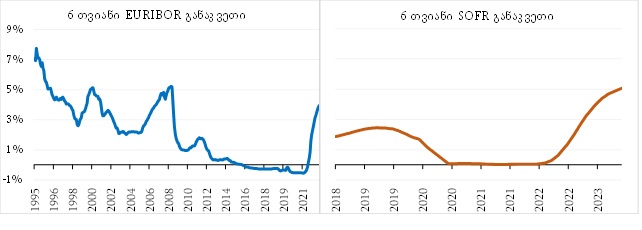

მონეტარული პოლიტიკის გლობალური გამკაცრება თავის მხრივ აისახა გლობალური „ბენჩმარკების“ EURIBOR და SOFR განაკვეთებზე. კერძოდ, EURIBOR განაკვეთი, 2014 წლის შემდეგ პირველად გახდა დადებითი და 2023 წლის ივლისის მდგომარეობით, თითქმის გაუთანაბრდა 2008 წლის ფინანსურ-ეკონომიკურ კრიზისის დაწყებამდე არსებულ დონეს. ანალოგიურ ტენდენციას იმეორებს SOFR განაკვეთები.

დიაგრამა 6. EURIBOR და SOFR განაკვეთების დინამიკა

წყარო:ECB; Federal Reserve Bank of St. Louis

შედეგად, იმ გარემოების გათვალისწინებით, რომ მსოფლიოს მასშტაბით (მათ შორის საქართველოშიც) საკრედიტო რესურსის მნიშვნელოვანი ნაწილის საპროცენტო განაკვეთები მიბმულია ზემოხსენებულ განაკვეთებზე, მოსალოდნელია რომ 2022 წლიდან, განსაკუთრებით მწვავე სიტუაციაში აღმოჩნდება ის ქვეყნები, რომელთა ვალის პორტფელის მნიშვნელოვანი ნაწილი ცვლად პროცენტშია მობილიზებული და მონეტარული პოლიტიკის ცვლილება მკვეთრ გავლენას ახდენს მათ საპროცენტო დანახარჯებზე.

აღნიშნული ორი მოვლენის (მთავრობის ვალის ზრდის და ვალზე საპროცენტო განაკვეთების ზრდის) ერთობლივი ზემოქმედების შედეგად, მოსალოდნელია, ვალის პორტფელის მომსახურების ხარჯების მნიშვნელოვანი ზრდა, რაც ერთის მხრივ საფრთხეს უქმნის ფისკალურ სტაბილურობას და ამცირებს ფისკალური პოლიტიკის კონტრციკლური რეაგირების შესაძლებლობას (Sutherland & Hoeller, 2012), მეორეს მხრივ კი ზღუდავს სახელმწიფოს უნარს პროდუქტიულად გამოიყენოს მის განკარგულებაში არსებული ფინანსური რესურსი (Stiglitz, 2015; Teles, Mussolini, 2014).

მთვრობის ვალის მომსახურების ხარჯებთან დაკავშირებული ამ ტენდენციებიდან გამონაკლისს არც საქართველო წარმოადგენს. კერძოდ, საქართველოში მთავრობის ვალის მომსახურების (პროცენტის) ხარჯების შეფარდება ნაერთი ბიუჯეტის შემოსავლებთან მზარდი ტენდენციით ხასიათება და არსებული პროგნოზებით მაჩვენებელი 2027 წლისთვის 6.6%-ს აღწევს (ისტორიულად, მაჩვენებელი 3%-4% ინტერვალში იყო მოქცეული)[1].

დიაგრამა 7. მთავრობის ვალის პროცენტის ხარჯები და მისი ფარდობა ნაერთი ბიუჯეტის შემოსავლებთან

წყარო. ფინანსთა სამინისტრო

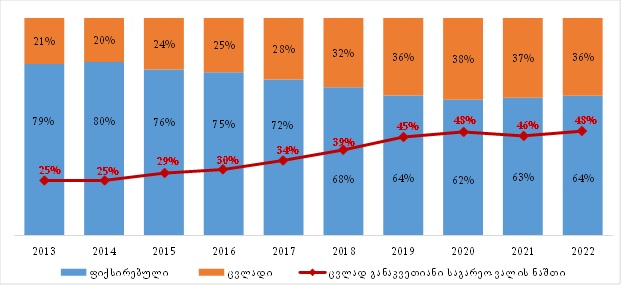

აღნიშნული გარემოება მნიშვნელოვანწილად განპირობებულია უკანასკნელ ათწლეულში მთავრობის ვალის პორტფელში ცვლად საპროცენტო განაკვეთიანი სესხების წილის ზრდით, რომელიც გლობალური მონეტარული პოლიტიკის ცვლილებაზე მკვეთრად რეაგირებს. კერძოდ, 2013-2022 წლების პერიოდში ასეთი სესხების წილი გაზრდილია 21%-დან 36%-მდე. მათ შორის მხოლოდ საგარეო ვალის პორტფელში 25%-დან 48%-მდე.

დიაგრამა 8. მთავრობის ვალის პორტფელის დინამიკა საპროცენტო განაკვეთის სახეების მიხედვით

წყარო. ფინანსთა სამინისტრო

დასკვნები და რეკომენდაციები

კორონავირუსის პანდემიის პირობებში მთავრობის ვალი მნიშვნელოვნად გაიზარდა გლობალურ დონეზე. ამასთანავე, არსებული პროგნოზებით, მისი GDP-სთან შეფარდების მაჩვენებელი მომდევნო წლებში განვითარებად ქვეყნებში მზარდ ტენდენციას ინარჩუნებს, რაც ამ ქვეყნების ფისკალური პოლიტიკის მოქნილობას სავარაუდოდ მნიშვნელოვნად შეზღუდავს.

მნიშვნელოვან გამოწვევას ქმნის გლობალური მონეტარული პოლიტიკის გამკაცრების შედეგად მთავრობის ვალზე საპროცენტო დანახარჯების ზრდა. ამ თვალსაზრისით, გამონაკლისს არც საქართველო წარმოადგენს, რომელსაც არსებული პროგნოზებით მნიშვნელოვნად ეზრდება ვალის მომსახურების ხარჯები.

საქართველოს მთავრობის ვალზე საპროცენტო დანახარჯების ზრდა, მნიშვნელოვანწილად განპირობებულია ვალის პორტფელში, ცვლად განაკვეთიანი სესხების წილის ზრდით. შესაბამისად, მიზანშეწონილია, პასუხისმგებელი უწყებების მიერ გადაიხედოს საკრედიტო რესურსის მობილიზების არსებული პოლიტიკა და საპრეოცენტო ხარჯების გაუთვალისწინებელი მერყეობის თავიდან ასაცილებლად, ეტაპობრივად გაიზარდოს ვალის პორტფელში ფიქსირებული განაკვეთის მქონე სესხების წილი. პოლიტიკის გადახედვა, ერთის მხრივ ხელს შეუწყობს ფისკალურ მდგრადობას, მეორეს მხრივ კი ქვეყანას საშუალებას მისცემს, საპროცენტო დანახარჯები გახადოს მეტად პროგნოზირებადი და ამ დანახარჯებიდან გამოთავისუფლებული ფინანსური რესურსი გამოიყენოს მეტად პროდუქტიულად.

გამოყენებული ლიტერატურა

- გველესიანი რ. 2015 ეკონომიკური პოლიტიკის გამტარებლებისა და ინტერესთა ჯგუფების ურთიერთობის პრობლემები. თბილისის. ჟურნალი „ეკონომიკა და ბიზნესი“, N1, გვ. 9-18

- მექვაბიშვილი ე. „გლობალიზაციის ეპოქის ფინანსურ-ეკონომიკური კრიზისების პოლიტეკონომიური ანატომია“, ჟ. ეკონომიკა და ბიზნესი, ტ.VIII, #2, 2015.

- ჩიქობავა, მ., კაკულია, ნ., ლაზარაშვილი, თ.. 2022. წამყვანი ქვეყნების ცენტრალური ბანკების ანტიინფლაციური პოლიტიკა და გლობალური რეცესიის საფრთხე. ჟურნალი ეკონომისტი, 2022 N4.

- პაპავა ვ., ჭარაია, ვ.. (2021). “საქართველოს სახელმწიფო ვალის ზრდის პრობლემა COVID-19 პანდემიით გამოწვეული ეკონომიკური კრიზისის პირობებში”. თბილისი: საქართველოს სტრატეგიისა და საერთაშორისო ურთიერთობების კვლევის ფონდი.

- სილაგაძე ა. "ეკონომიკური დოქტრინები", თბილისი, 2010

- Barry J. Eichengreen ; Asmaa A ElGanainy ; Rui Pedro Esteves ; Kris James Mitchener, 2019. Public Debt through the Ages. IMF Working Papers, Working Paper No. 2019/006. Public Debt Through the Ages (imf.org).

- Drelichman, M. and H.-J. Voth 2014. Lending to the Borrower from Hell: Debt, Taxes, and Default in the Age of Philip II, Princeton: Princeton University Press.

- Kose, M. Ayhan, Peter Nagle, Franziska Ohnsorge, and Naotaka Sugawara. 2021. Global Waves of Debt: Causes and Consequences. Washington, DC: World Bank. doi:10.1596/978-1-4648-1544-7. License: Creative Commons Attribution CC BY 3.0 IGO.

- Reinhart M. Rogoff K, (2010). This Time Is Different: Eight Centuries of Financial Folly. Princeton, NJ: Princeton University Press.

- Sutherland, Douglas, and Peter Hoeller. 2012. Debt and Macroeconomic Stability: An Overview of the Literature and Some Empirics. OECD Economics Department Working Papers, No. 1006. Paris: OECD Publishing.

- Stasavage, D. 2011 States of Credit: Size, Power, and the Development of European Polities, Princeton: Princeton University Press;

- Stiglitz, J. 2015. The Great Divide: Unequal Societies and What We Can Do About Them. Published by W. W. Norton & Company. ISBN-10: 0393352188. ISBN-13:987-0393352184.

- Yun-Casalilla, B. and P. O’Brien, eds. 2015. The Rise of Fiscal States. A Global History 1500-1914, Cambridge: Cambridge University Press.

- Teles, Mussolini, C.. 2014. Public debt and the limits of fiscal policy to increase economic growth. European Economic Review. Volume 66, February 2014, Pages 1-15.

- Tempelman, H. Jerry 2007. James M. Buchanan on Public-Debt Finance. The Independent Review, v., X, n. 2, Fall 2005, ISSN 1086-1653.

- www.imf.org/external/datamapper/datasets

- www.mof.ge/shesrulebis_angarishi

- www.bis.org/

- www.ecb.europa.eu/home/html/index.en.html

- https://www.stlouisfed.org/

[1] 2020 წელს მაჩვენებლის ზრდა დაკავშირებულია კორონავირუსის წინააღმდეგ გატარებული ანტიკრიზისული ღონისძიებების ფარგლებში ერთჯერადი ხასიათის საგადასახადო შეღავათების დაწესებასთან რამაც ნაერთი ბიუჯეტის შემოსავლების მნიშვნელოვანი შემცირება გამოიწვია